Netos e netas,

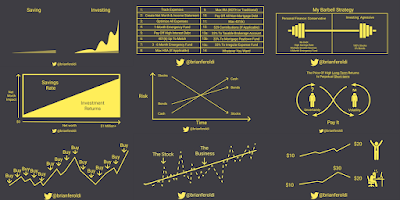

Assisti ao vídeo do Fábio Holder em que se referiu ao post do Brian Feroldi. Brain Feroldi fez um post sobre 15 imagens "genéricas" muito boas. Fábio Holder fez algo melhor. Pegou 13 imagens famosas muito boas e fez um vídeo.

Neste post, queria fazer comentários sobre cada uma das figuras do Brian, mas isso destruiria a ideia do post original... Farei apenas uma porca humilde tradução do original, torcendo para haver algum debate nos comentários.

1: Se você quer construir riqueza, você tem que investir.

2: Não invista em ações até que esteja pronto. Concentre-se primeiro no bem-estar financeiro.

NT: Todas as imagens merecem, mas esta em particular merece um post a parte para explicá-la.

3: Lidar com a volatilidade é muito mais fácil quando suas finanças pessoais são hiperconservadoras.

4: No início, sua taxa de poupança é tudo o que importa. Com o tempo, seus retornos de investimento se tornam tudo o que importa.

5: O que é arriscado a curto prazo é seguro a longo prazo. O que é seguro a curto prazo é arriscado a longo prazo.

6: Obter altos retornos tem um custo.

8: O negócio e as ações são 0% correlacionados no curto prazo, mas 100% correlacionados no longo prazo.

9: Os humanos nascem para serem ruins em investir. Entenda que suas emoções vão pregar peças em você ao longo do caminho.

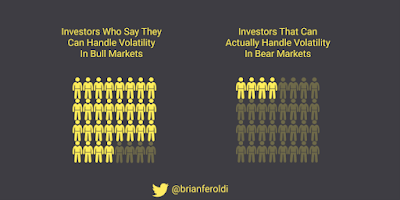

10: Fácil: Dizer que pode lidar com a volatilidade. Difícil: realmente lidar com a volatilidade.

11: Invista. Não trade.

12: Nem todas as ações são criadas[1] igualmente. Alguns ficam mais seguras quando caem. Outros se tornam mais arriscadas.

13: Você não pode saber tudo. Defina quando você sabe o suficiente para tomar uma decisão.

14: Zoom out.

15: Adoro investir em ações, mas nunca perca de vista o que realmente importa.

E vcs, Netos? O que acharam das imagens?

Quais as suas 3 imagens preferidas?

Seguem as minhas: 14, 1 e 12 (a 4 é muito boa tbm).

Bora lá!!!

[1] - Esse "criadas" não tá legal... mas confesso q não entendi a idéia original.

Fala Neto,

ResponderExcluirGostei muito das imagens 1, 8 e 14. Para quem está começando, é preciso entender essas três principalmente... e todas as outras também. kkkk

Abraço.

Boa, CdP.

ExcluirA 12 meio que engloba a 8... mas pra começar, tem que entender a 8 primeiro mesmo.

Vlw.

7, 8 e 14.

ResponderExcluirA 2 tem que adaptar à realidade brasileira, embora no aspecto "macro" ela esteja correta. Lá tem esses diferentes planos de previdência, com diferentes resultados no que tange ao imposto de renda. Aliás, nos EUA há uma cultura muito forte de fundos de investimento, hedge funds, fundos de previdência, etc. No Brasil não chegamos nem perto disso, a maioria aqui quando muito tem dinheiro na poupança, e as ações têm se popularizado nos últimos anos acho que mais por conta de bancos digitais e "coaches" financeiros do you tube.

Outra coisa notória é como que o autor não considerou como prioridade quitar a mortgage, deixou isso nos últimos passos da figura 2. Sempre ouvi que nos EUA tem essa cultura de você pagar a vida inteira o financiamento da casa ("se vc não paga uma mortgage vc nem é gente") e também de renovar a mortgage se precisar de dinheiro, dando a casa em garantia para pegar novos empréstimos, então deve ser por isso que eles não costumam dar prioridade a este aspecto nesses planos financeiros. Isso provavelmente deve ocorrer porque lá historicamente os juros e a inflação são baixos - ao contrário daqui, onde essas coisas explodem de um semestre pro outro.

Na figura 12 o texto fica mesmo estranho em português, mas em inglês acho que essa expressão "not all ______ are created equal" é meio que um lugar-comum, então ele apenas usou uma expressão já consagrada na língua inglesa para montar a frase dele e ilustrar seu argumento.

Fala, Mago.

ResponderExcluirO Buy Buy Buy da 7 é algo quase hipnótico mesmo... rs

A 2 me deu uma pena de não "traduzir a imagem" ou debater sobre os pontos... ela nem é imagem.. o autor roubou muito nessa 2 rs.

Quanto a mortgage, além de cultural, acho q o custo de oportunidade é muito baixo tbm, renda fixa paga muito pouco e os empréstimos deixando a casa como garantia devem ser muito baratos.

Vejo que o pessoal lá sofre bastante é com empréstimos estudantis. Se vc for um cara de ponta e sair bem empregado fica tranquilo, agora, só pra pegar o canudo, pessoal sofre um pouco.

No Brasil a SELIC artificialmente a 2% tbm ajudou a empurrar o pessoal pra renda variável.

Verdade, Mago, "not all ______ are created equal"... tinha esquecido dessa expressão... tem discussões boas em torno dela.

Vlw, garoto, grande abraço!!!

Verdade, a 2 nem imagem é, foi meio uma "roubada" do autor. Mas deve valer um post sim.

ExcluirAs dívidas estudantis realmente tem sido alvo de preocupação já há alguns anos. Lembro de ter lido isso até em um dos livros do Kiyosaki (acho que no Unfair Advantage). Se vc ler comentários em fóruns internet afora vai ver muita gente reclamando disso, mas não sei quantos se encaixam no estereótipo do "me formei em história da música ritualística das tribos de bora-bora e agora não encontro emprego de jeito nenhum!" , e acho que isso é relevante para a análise!

O buy buy buy é mesmo hipnótico, é quase viciante às vezes.

Pra mim, 12, 14 e 15 meio que resumem a minha vida. Não é difícil de entender.

ResponderExcluirFala, Anon, blz?

ExcluirConcordamos na 12 e na 14,

A 15 é excelente, mas ela não é bem um ensinamento financeiro... rs ta mais para "lembre-se qual é o foco" "investimentos são um meio, não um fim".

Valeu, Abs!!!

Quase todas! Mas em especial a 3 e a 15 que são a base pro resto.

ResponderExcluirFala, BdZ!!!

ExcluirA 15 é mais uma finalidade que um ensinamento... ela realmente é a base.

A 3... te confessar que eu nunca gostei da analogia de balanceamento com a barra de levantamento de peso... Sei lá... pra mim essa barra pra fazer sentido ou não machucar quem se exercita tem que ser igual dos dois lados. Quando fazem essas analogias de 80% de RF de um lado e 20% de RV do outro, ou, como Taleb, sei lá... 95% segurança de um lado e 5% alto risco do outro... dá um nó no meu cérebro e acabo tendo primeiro que esquecer a imagem da barra de levantamento de peso e foco na mensagem/porcentagens.