Vamos lá... calma... respira... dá uma botica na tulipa de chope... e vamos.

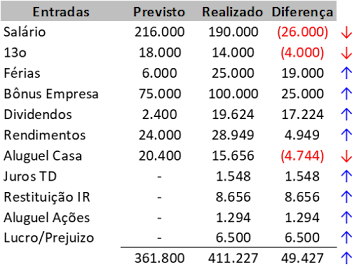

A diferença no aluguel se deve ao fato de eu não ter considerado o reajuste da inflação. Não acho um erro, pois a proposta inicial era ser simplificada mesmo, mas é uma lição aprendida para as próximas metas.

O condomínio ta muito diferente, além do aumento de 2021 para 2022 que eu não considerei na conta, também é por causa de cotas de obras que eu não cobrei do dono do ap. Só percebi isso agora qd vi a diferença... isso sim é um erro! Tenho que melhorar isso. Esse erro se deve muito ao fato de nos últimos anos que ganhava relativamente bem e não precisava controlar os gastos mais de perto. Com certeza, cedo ou tarde, eu encontraria essa diferença e iria pegar o reembolso com meu locador. Mas... a situação mudou e preciso controlar melhor os gastos, como falarei numa rubrica mais a frente.

Internet, aqui é considerado banda larga da casa mais celular. Mudei para um plano de celular mais barato e salvei um dinheirinho.

Luz, economizamos um pouco no ar condicionado, ou talvez, não tenha feito tanto calor. Também dispensamos a babá, mas minha mulher passou a ficar mais tempo em casa. Interessante que é comum ouvir de amigos e pessoas próximas qt economizaram acima do esperado qd dispensaram a babá ou a empregada. Curioso.

Colégio, aqui não lembro o por que que errei tanto. Será que eu tinha colocado mais outros gastos para o colégio da minha filha que na verdade contabilizei na rubrica de cartão de créditos? Bem, toda economia que não piora o produto final é bem vinda.

Plano de saúde errei um pouco pra cima. Meu reajuste é mais para o final do ano, talvez tenha calibrado mal isso.

E chegamos a rubrica mais impactante: Cartão de Crédito! Ano passado tinha colocado cartão de crédito como se fosse um curinga, onde estariam o lazer e demais gastos variados e variáveis... Brutalmente enganado!!! Excelente simplificação quando se tem uma boa margem de receita x despesas, como eu tinha, pelo menos evidenciou alguns erros que tenho que corrigir.

Houve uma meta de só gastar 4 mil reais no cartão, me lembro de ter feito esse chute pela minha média de gastos menos os supérfluos que as vezes faziam o cartão ir pra 9 mil num mês. Eu sabia que na média gastava mais que, e coloquei esse meta justamente para me fazer gastar menos. Primeiro erro: fui muito conservador, coloquei a meta muito desafiadora.

Tá bom, Neto, mas isso não explica o cartão ir de 48k para mais de 100k!!! Concordo com vc meu vigilante leitor. Aumentando a média de gastos de 4k para 5k, o gasto anual já vai para 60K (estamos nos aproximando do 100K). Além disso, algo que subestimei foi a viagem das férias em família. Talvez a pandemia tenha me feito esquecer justamente na hora que estava traçando as metas de 2022 o quanto é caro viajar com um conforto moderado e com uma criança de 3 anos... Foi de 10k - 15k a viagem de férias.

E, como sempre, acontecem coisas que estão fora do nosso alcance. Meu inquilino entregou o imóvel devendo luz, gás (que estavam no cpf dele, então fod@-se), água (que estava no meu cpf e a administradora não verificou isso até quase o final do contrato, então me ferrei) e o imóvel precisou de muitos reparos. 20k nessa brincadeira.

Um addendum: eu anunciei o imóvel para aluguel antes de ajeitá-lo. Uma mulher foi visitar, avisei as reformas que iria fazer na semana seguinte (e fiz), ela elogiou bastante, mas não fechamos negócio. Até aí tudo bem... Mas no app do quinto andar ela avaliou tudo que eu disse q iria corrigir com 2 (de 5) estrelas, pintura por exemplo... Confesso que fiquei chateado... e pra piorar, ela foi a única q avaliou o imóvel no aplicativo!!! Felizmente, consegui alugar o imóvel na última semana do ano.

Terminando as rubricas das minhas metas de 2022, posso dizer que tanto como lição aprendida, como minha nova realidade salarial, preciso de um controle bem maior com os gastos. Entrar em alimentação, farmácia, vestuário, utensílios para casa. Preciso começar um plano de contas. Viver com "montinho montão" era fácil ganhando 18k e com mulher empregada. Agora sendo a única fonte de renda em casa ganhando 11k, precisa-se olhar mais no detalhe.

Um ponto que é bom esclarecer, apesar do nome "cartão de crédito", nessa rubrica eu considerei os cartões de crédito, operações de débito, bem como pagamentos com TED, pix e dinheiro (e tinha muito pix no extrato do meu banco).

As demais rubricas são rubricas que não foram consideradas nas metas do ano passado e merecem destaque nessa análise.

Gás e despesas da esposa. Gás era minha esposa q pagava aqui em casa e, como ela pediu as contas, e já acabou as economias dela, tenho coberto as contas dela desde então... uma mesadinha de 3k a 4k por mês.

Mesada da filha e diarista, essas foram 2 brancos na hora da prova. Gastos conhecidos e recorrentes que esqueci de considerar na meta.

Aqui mais um addendum. Procuro dar de

mesada para minha filha 10k por ano até seus 18 anos. Ano passado foi o primeiro aniversário dela pós pandemia e mãe tava louca para ter festa. Descontei 2k da mesada dela. Fico imaginando o dia que eu for entregar esse dinheiro para ela e falar: podia ser mais, mas preferiram fazer festa... #MomentoAprendizado ou #MomentoMuquirana?

A rubrica de impostos são os famosos tributos de janeiro, e coloquei IPTU, IPVAs, DPVATs, conselho e outros foram de janeiro como taxa de incêndio.

A rubrica outros é a vergonha de alguém que pretende gerir o próprio patrimônio. São alguns pixs e TEDs feitos no primeiro semestre de 2022 que não tem a descrição no extrato do meu banco. Até peguei os extratos das corretoras, tentei fazer uns cruzamentos, mas esses 11k eu não sei explicar. Vergonhoso. Só ressalta a necessidade atual de se ter um melhor controle dos gastos.

3) Planejamento de investimentos:

Inicialmente havia planejado investir 210k, conforme a diferença de entradas e saídas previstas do ano passado.

Pela minha contabilidade de padeiro, esse ano eu consegui aplicar 168k de investimentos líquidos (desconsiderando as realocações de reserva de oportunidade e vencimento de alguns títulos de renda fixa). E houve um aumento de caixa de 42k (caixa brl em 31/12/2022 - caixa brl em 31/12/2022). O que, magicamente, aos trancos e barrancos, meio q sem querer dá os 210k previstos!!! Meta "batida"!!! (Aquela sensação de ter feito o gol sem querer).

Das aplicações, tenho algumas lições aprendidas, mas vou deixar para o post de metas para 2023.

4) Colocando os aportes no patrimônio

Amplia ao clicar na imagem

Pegar essas duas fotos separadas por 365 dias é complicado. Precisa-se de muito história para a se contar. Vamos a uns breves bullets.

Minha meta de patrimônio se frustrou em 143k. Mas como eu bati a meta de aportes, o q foi frustrado foi minha capacidade de prever o futuro. Chutei uma valorização do patrimônio de 232k, mas ele só se valorizou 88k.

Stocks e REITs caíram bem no mercado, mas na tabela acima a diferença se deve ao fato de eu ter liquidado a posição na Sproutfy (destino dos clientes da finada passfolio) para migrar para a IB, ao virar o ano, os dólares estavam no caixa (ainda estão, mas deve se resolver essa semana, espero).

A queda no TD e na RF são, basicamente, títulos que venceram.

Crypto, apesar de ter subido, foi a maior destruição de patrimônio que tive. (assunto para outro post).

Previdência subiu acima do esperado, e FGTS dentro do esperado (a queda se deveu ao saque aniversário).

Imobilizado, basicamente troquei meu carro por uma moto.

Outras informações:

- Renda Ativa / Renda Passiva = 85 / 15

- % Poupança = 50%

- Patrimônio BR / Ext = 87 / 13

Entrei 2022, praticamente, desconhecendo fundos irlandeses e ETFs de acumulação, agora é minha principal estratégia em ações. Desconhecia bastante o mundo crypto, me aventurei e saiu cara essa brincadeira.

No mais... é isso. Se eu lembrar de mais alguma lição aprendida, faço um outro post.

E vcs, Netos? Gostaram do post?

Como foram as suas metas de 2022? Animados para as metas de 2023?

Rendimentos, dividendos e jcp são entradas? Ou vcs as investem automaticamente e só contam "dinheiro novo"?

Bora lá!!!

Apesar de ser uma análise feita com papel, lapis, calculadora e um choppe, ta muito bem detalhado.. rs

ResponderExcluirE eu particularmente achei o resultado de modo geral muito bom.

Espero que 2023 seja melhor! Vamos pra cima.

Abraço, Neto!

Valeu pela força. AMC!

ExcluirE um bom 2023 para vc tbm.

Abs

Ficou legal.

ResponderExcluirVocê gasta por ano, mais ou menos o que eu ganho de salário liquido.

Gostaria de ver posts sobre o seu padrão de moradia, carros, alimentação e viagens; pois seria interessante ver o padrão de vida que eu teria se não poupasse nada.

Abraços.

Fala, Mendigo, tudo bem?

ExcluirNo post de metas devo falar meus gastos um pouco mais detalhadamente, mas, cara, tenho uma vida relativamente simples, o que encarece é eu morar numa capital, num ap 3 quartos, gostar de comer na rua e ifood, e barzinho, vinho e cerveja. rs

Carros, felizmente sempre achei muito caro, acho maneiro, mas nunca tive coragem de pagar o que pedem, e sempre que se quer um melhor, aumenta o consumo de combustível e a manutenção, por isso sempre tive carro "popular" (meu primeiro foi um 1.0 basicão, depois comprei um top dos de entrada, tipo um gol 1.6 (não sei se existe) com todos os adicionais (menos câmbio borboleta, rs)).

Neto

ResponderExcluirBacana seu detalhamento.

Essa sua reserva de emergência vc deixa investido em que? Em relação a previdência vc contribui sozinho ou participa de algum fundo de pensão onde tem a contribuição da empresa?

Não pretende aportar um pouco em RF aproveitando o alta da Selic?

valeu

Fala, Anon, blz?

ExcluirObrigado pelo incentivo.

Reserva de emergência: Tesouro SELIC

Previdência: Empresa contribui com a maior parte, eu complemento até chegar perto do limite do benefício tributário do IR.

Quanto aportar me RF, tanto a RF (pré fixado) quanto a RV tem correlação inversa com as taxas de juros. Ou seja, qd a selic sobe tanto a RF qt a RV caem e qd a selic cair, a RV e os títulos pré vão subir bastante. Por isso, não me impressiono com a RF alta hj. Mas, sim, as vezes dá vontade de pegar vários IPCA+8% e pronto... rs

Abs

Ótimo post Neto! Bem completo! Parabéns pela perseverança nos aportes! Grande abraço!

ResponderExcluirObrigado pelo apoio, VVI.

ExcluirComo está a filhona?

Boa tarde Neto! Está crescendo rápido e bem! Estamos dando sorte e ainda não tivemos nenhum grande susto! Pra ficar ótimo é só ela começar a dormir a noite toda...rsrs

ExcluirSou eu aí encima...google deslogou...

ResponderExcluir