Queridos netos e netas dessa linda finansfera.

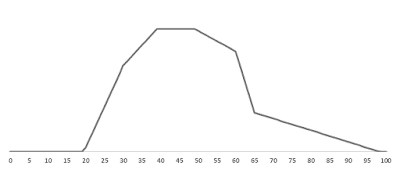

Estava eu a relembrar (não lembro agora por que tava lembrando disso, certa vez uma amiga psicóloga me disse que tenho dificuldade de virar páginas e fico remoendo o passado... talvez seja verdade) de um evento no qual foi me apresentado um gráfico similar a esse:

Mas por que esse gráfico mexeu tanto comigo?

Certa vez um conhecido de faculdade quis me fazer a apresentação de seguros de vida da Prudential. Eu avisei a ele que já haviam me apresentado 2 vezes esse produto e por duas eu não me interessei. Mas se ele quisesse eu o ouviria com o maior prazer, mas muito provavelmente minha resposta seria "não" ao final.

Me deu aquela sensação de "pra que fui me prestar a isso?" por uns 5 minutos, conversei com minha mulher sobre o ocorrido e fui dormir. Já era tarde da noite. [Devo destacar positivamente a disposição dele em vender o produto].

Meu ponto é, teve um gráfico na primeira apresentação que mexeu comigo. É um gráfico que muitos se não todos já devem ter visto e seu formato se encaixa em um monte de teorias.

Tentei procurar na Internet a apresentação para ser bem preciso no meu relato, mas como não achei e depois pensei na possibilidade (bem remota admito) de se ter problemas de propriedade autoral, vou eu mesmo desenhá-lo.

Resumidamente, meu amigo leu esse gráfico explicando que até os vinte anos sua energia geralmente não gera acúmulo de patrimônio.

Dos 20 aos 40 é o período de acumulação do patrimônio.

Dos 40 aos 50 seria o período de consolidação, onde seu gastos e receitas, com 2 ou 3 filhos em período escolar, uma vida mais confortável, estariam no zero a zero. Não ocorre ganhos de patrimônio significativos.

Após os 50 a energia cai e o patrimônio começa a ser consumido para manutenção do estilo de vida.

Na aposentadoria, pós 60, sua renda ativa cai drasticamente e seu patrimônio te suporta até o fim da vida.

[ele concluiu dizendo que esse é o plano A, e, caso ocorra um imprevisto, essa curva de vitalidade/acúmulo de patrimônio pode ser terrivelmente comprometida, para isso é necessário um plano B - o seguro da Prudential].

Eu, nascido em 1983, enquanto ele falava, me via ali na quina, no fim da subida de acúmulo de patrimônio, e teria mais uns 2 ou 3 anos de crescimento patrimonial. Pensava:

"Puxa... esse gráfico faz sentido... 2 décadas acumulando patrimônio, um período lateralizado, e a aposentadoria consumindo o que juntei."

"Será que perdi a corrida e o que tenho é o que tenho e não sobe mais?"

"Será que devo privar a mim e a minha família de mais conforto (ou de algum conforto atual) pra aumentar meus ativos?"

"Devo começar a migra pra RF?"

"Estaria eu fadado a me aposentar após do 65 anos?"

Não que um gráfico vá determinar minha vida. É que eu sempre me doutrinei a nunca ter medo de recomeçar, inclusive atualmente estou ponderando os prós e contra de largar o cargo que tenho hj e começar do zero em outro lugar na empresa.

Mas... o que eu tirei dessas reflexões?

Apesar de não ter medo de recomeçar, tenho q ter em mente q a vida é, sim, finita (aahhh... a eterna fuga humana da mortalidade). Me fez parar para pensar.

Embora tenha um vida equilibrada economicamente, não sou mais uma criança e não estou perto de ser financeiramente independente.

Preciso de um daqueles momentos de reflexão sobre a vida. Preciso sentar e montar um plano. Preciso ter mais claro em minha cabeça meu plano previdenciário. Chega de leituras e vídeo no youtube apenas por gostar do tema, preciso transformar informação em conhecimento.

[curiosamente, pensando agora, esse gráfico foi um dos motivos para eu encontrar a finansfera e iniciar esse blog].

O plano... o plano ainda está em elaboração - e conta com a ajuda de vcs, meus 3 ou 4 leitores fieis.

Vou ajustar esse gráfico à minha realidade e traçar um plano até meus 100 anos.

E vcs, netos? Ainda possuem esse presente divino de duas décadas de acumulação de patrimônio?

Pretendem se apesentar com uma idade definida?

Ou vcs tem uma meta de patrimônio e se aposentam qd chegar a ela?

Bora lá!!!

Boa tarde Neto! Eu ainda comecei de verdade a fase de acumulação só após a formatura da universidade (23 anos). E olha que ainda foi mais 2 anos depois disso ganhando só bolsa de Mestrado. Salário de engenheiro mesmo só por volta de 24-25 anos... Terei que acumular após os 40 pra compensar...rsrs. Lembro que vi uma vez um seguro que acho ser da Prudential mesmo que era o seguinte...você paga durante sua vida. Se você morrer, perde o dinheiro. Se você chegar na época da aposentadoria ganha uma bolada ou recebe um valor fixo (corrigido pela inflação) pelo resto da vida. Achei interessante que você só perde se morrer. E se morrer, pra que vai querer o dinheiro? Fiquei de avaliar melhor mas acabei esquecendo...rsrs

ResponderExcluirGrande abraço!

Fala, VVI, blz?

ExcluirCara, eles tem uma modalidade desta sim, mas lembro de ser um pouco diferente: Em caso de morte, a grana vai sim para os beneficiários, e em caso de chegar na velhice (idade contratada) vc recebe toda a grana paga (em um dos produtos apenas) corrigido pela inflação.

Hj, meu patrimônio dá uma segurança se uma merd@ acontecer, dá pra cobrir e sobra alguma coisa pra minha família. As 2 outras vezes q me ofereceram, eu não tinha patrimônio, mas tbm não tinha filha. Se eu tivesse filho na época, acho que eu faria sim.

Abraços!!!

E ai Neto,

ResponderExcluirRpz, todo gráfico representa uma média. Por isso muitos podem acumular além dos quarenta anos. Vai muito da formação e dos problemas que a pessoa revolve para a sociedade.

Se o trabalho não for braçal, em tese, uma pessoa com idade avançada tem mais experiência e uma capacidade de resolver problemas, seja em cargos gerenciais, seja empreendendo. Normalmente os grandes cargos de empresas estão na mão de pessoas com certa idade.

Abraço!

Fala, C&P!!!

ExcluirEu tbm pretendo sempre manter saídas abaixo das minhas entradas. Ainda não me decide se na aposentadoria vou querer renda passiva (proventos de fii, por exemplo) ou ir vendendo parte do patrimônio (vendendo ações ou tesouro direto).

Como tentei dizer no texto, o gráfico não foi uma sentença de morte, mas sim um lembrete/choque de realidade (vc não é mais criança).

Trabalho braçal x trabalho escritório. Bizarro, meu sogro é trabalhador rural, quando minha mulher me apresentou a ele, pensei que fosse o avô dela, não o pai... lavoura desgasta muito.

Abração, garoto!!!